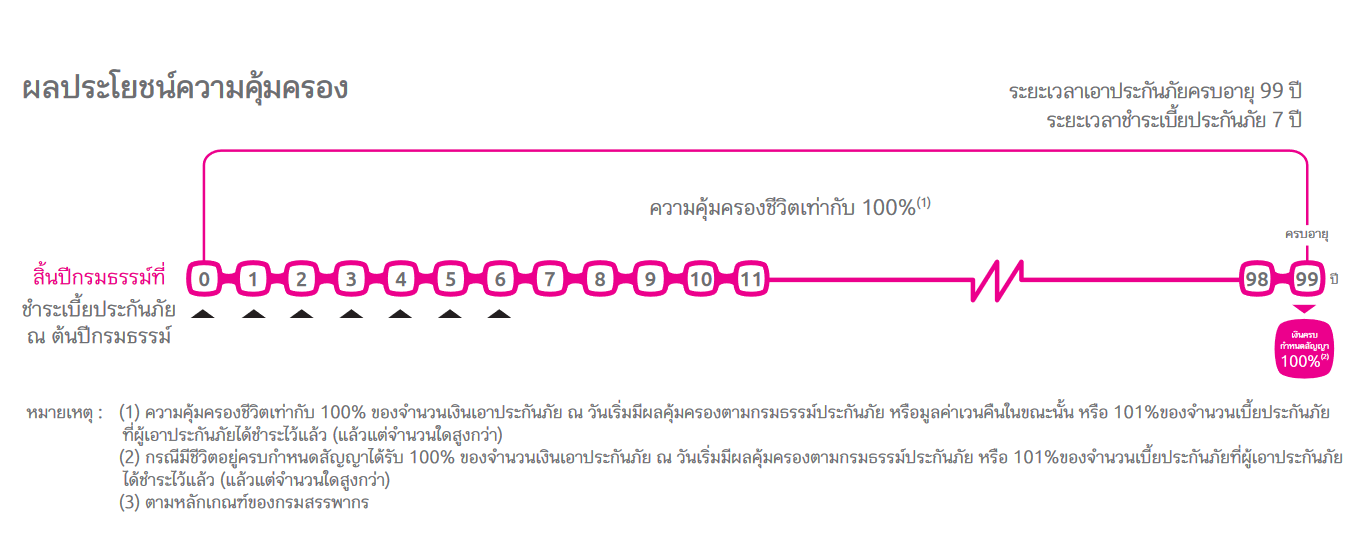

Q1: เมืองไทย สมาร์ท โพรเทคชั่น 99/7 ให้ความคุ้มครองนานแค่ไหน?

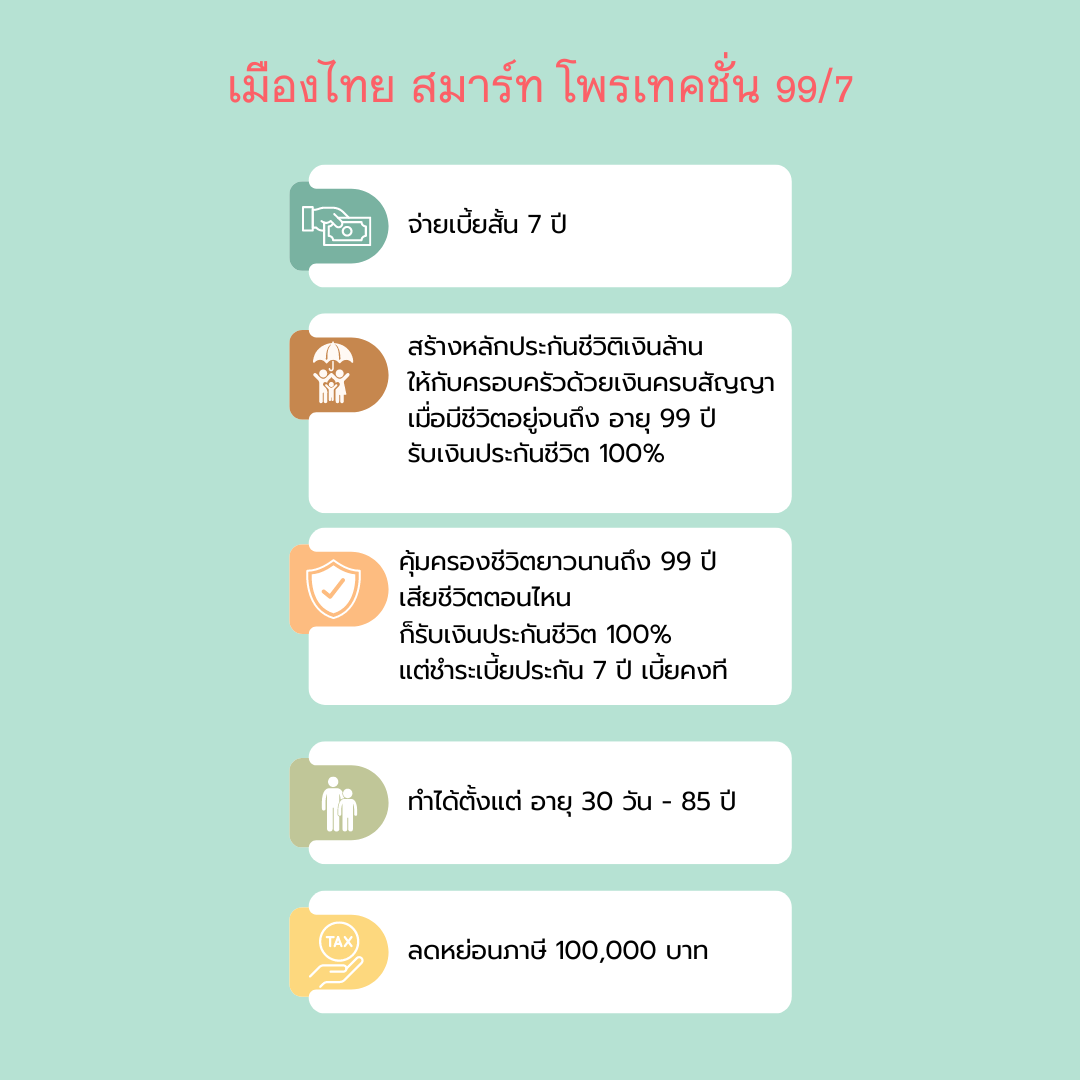

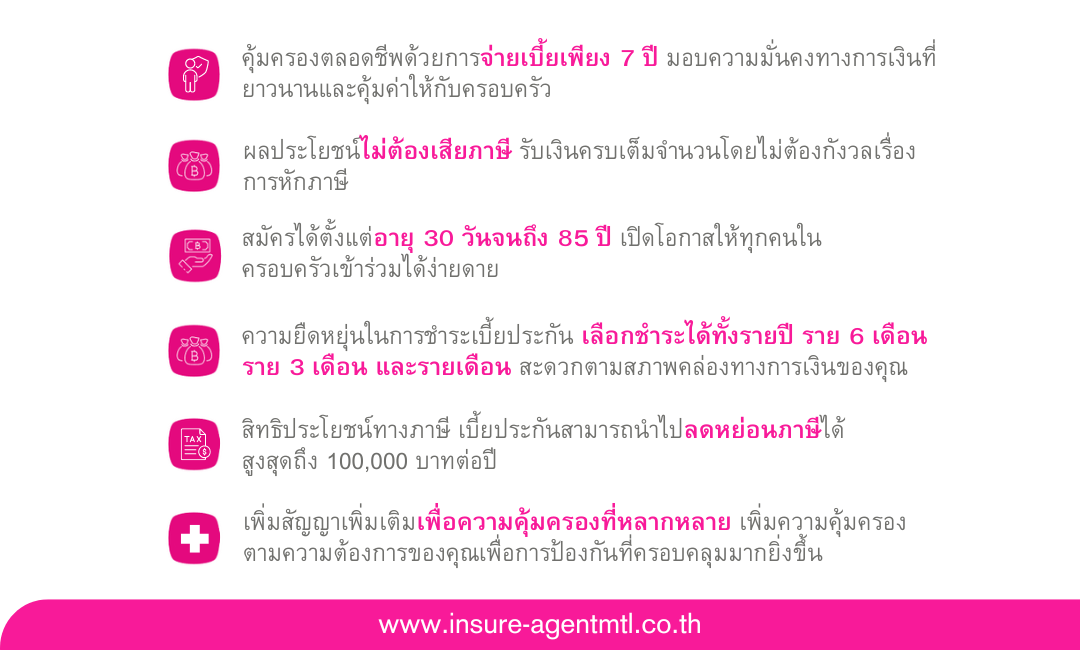

A1: เมืองไทย สมาร์ท โพรเทคชั่น 99/7 ให้ความคุ้มครองตลอดชีวิต

Q2: ระยะเวลาการชำระเบี้ยประกันของ เมืองไทย สมาร์ท โพรเทคชั่น 99/7 คือเท่าไหร่?

A2: ระยะเวลาการชำระเบี้ยประกันคือ 7 ปี

Q3: เมืองไทย สมาร์ท โพรเทคชั่น 99/7 สมัครได้ตั้งแต่อายุเท่าใดถึงเท่าใด?

A3: สามารถสมัครได้ตั้งแต่อายุ 30 วันจนถึง 85 ปี

Q4: จำนวนเงินเอาประกันภัยขั้นต่ำของ เมืองไทย สมาร์ท โพรเทคชั่น 99/7 คือเท่าไหร่?

A4: จำนวนเงินเอาประกันภัยขั้นต่ำคือ 150,000 บาท

Q5: เมืองไทย สมาร์ท โพรเทคชั่น 99/7 ให้ผลประโยชน์ในกรณีใดบ้าง?

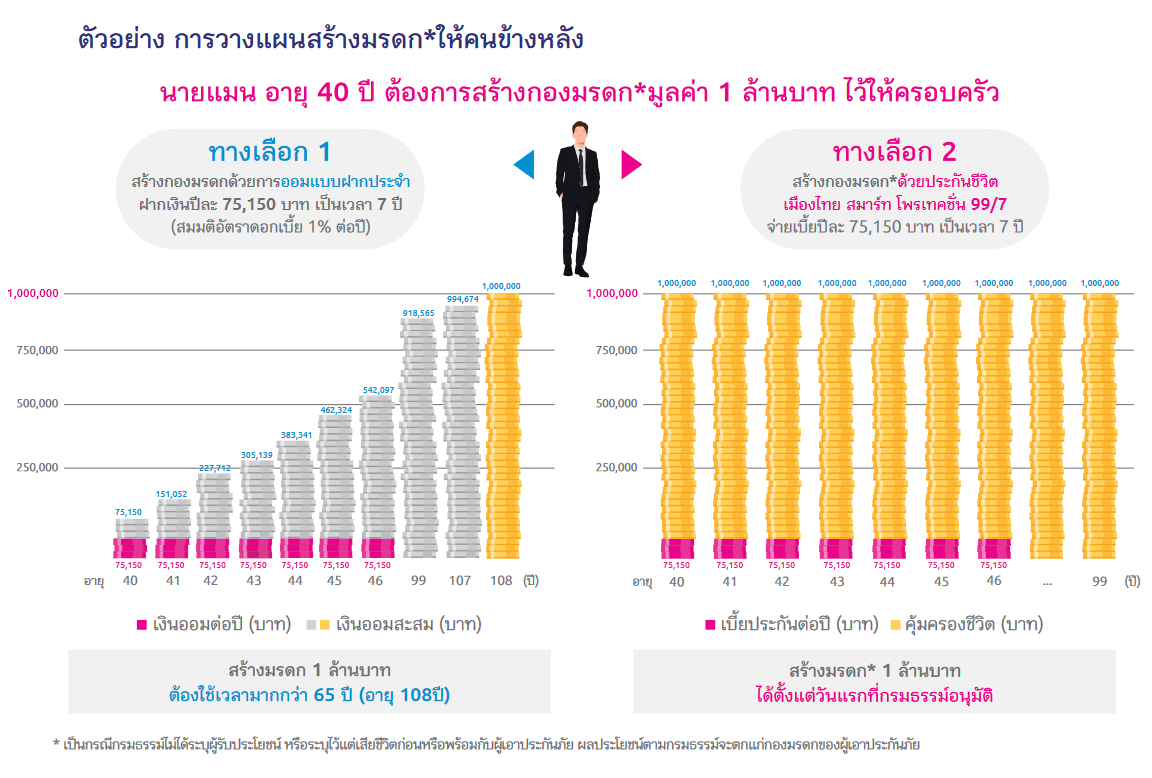

A5: ผลประโยชน์ในกรณีเสียชีวิต และกรณีมีชีวิตอยู่จนถึงวันครบกำหนดสัญญา

Q6: เมืองไทย สมาร์ท โพรเทคชั่น 99/7 มีการคืนเงินอย่างไร?

A6: กรณีเสียชีวิตจะจ่ายเงินให้ผู้รับประโยชน์เท่ากับจำนวนเงินเอาประกันภัย หรือเงินค่าเวนคืนกรมธรรม์ หรือ 101% ของจำนวนเบี้ยประกันภัยที่ชำระแล้ว ตามแต่จำนวนใดจะมากกว่า ส่วนกรณีมีชีวิตอยู่จะจ่ายเงินให้เท่ากับจำนวนเงินเอาประกันภัย ณ วันเริ่มมีผลคุ้มครอง หรือ 101% ของจำนวนเบี้ยประกันภัยที่ชำระแล้ว ตามแต่จำนวนใดจะมากกว่า

Q7: เบี้ยประกันของ เมืองไทย สมาร์ท โพรเทคชั่น 99/7 สามารถลดหย่อนภาษีได้หรือไม่?

A7: เบี้ยประกันสามารถนำไปลดหย่อนภาษีได้

Q8: เมืองไทย สมาร์ท โพรเทคชั่น 99/7 สามารถชำระเบี้ยประกันได้แบบใดบ้าง?

A8: สามารถชำระเบี้ยประกันได้ทั้งรายปี ราย 6 เดือน ราย 3 เดือน และรายเดือน

Q9: ต้องตรวจสุขภาพในการสมัคร เมืองไทย สมาร์ท โพรเทคชั่น 99/7 หรือไม่?

A9: การตรวจสุขภาพเป็นไปตามหลักเกณฑ์ที่บริษัทฯ กำหนด

Q10: เมืองไทย สมาร์ท โพรเทคชั่น 99/7 สามารถชำระเบี้ยประกันภัยด้วยบัตรเครดิตได้หรือไม่?

A10: สามารถชำระเบี้ยประกันภัยด้วยบัตรเครดิตและผ่านบัญชีบัตรเครดิต (CCP) ได้

หมายเหตุ:

ข้อมูลนี้เป็นเพียงข้อมูลเบื้องต้น โปรดศึกษาข้อมูลเพิ่มเติมจากเอกสารประกันภัย จากเรา Insure-Agentmtl

Q: บริษัทฯ จะไม่คุ้มครองในกรณีใดบ้าง

A: 1. กรณีผู้ทำประกันภัยฆ่าตัวตายภายใน 1 ปี นับแต่วันเริ่มมีผลคุ้มครองตามกรมธรรม์ หรือตามการต่ออายุ หรือตามการกลับคืนสู่สถานะเดิมของกรมธรรม์ครั้งสุดท้าย

หรือวันที่บริษัทฯ อนุมัติให้เพิ่มจำนวนเงินเอาประกันภัย ทั้งนี้เฉพาะในส่วนของจำนวนเงินเอาประกันภัยที่เพิ่มขึ้นเท่านั้น

2. กรณีผู้ทำประกันถูกผู้รับประโยชน์ฆ่าตายโดยเจตนา

3. กรณีผู้ทำประกันแจ้งอายุไม่ถูกต้อง และบริษัทฯ พิสูจน์ได้ว่าในขณะทำสัญญาประกันภัยอายุที่ถูกต้องอยู่นอกจำกัดอัตราเบี้ยประกันภัยตามทางค้าปกติของบริษัทฯ

กรณีความไม่สมบูรณ์ของสัญญาประกันภัย

ในกรณีที่ผู้เอาประกันภัยรู้อยู่แล้ว และแถลงข้อความอันเป็นเท็จ หรือรู้อยู่แล้วในข้อความจริงใด แต่ไม่เปิดเผยข้อความจริงนั้น

ให้บริษัทฯ ทราบในขณะที่ขอเอาประกันภัย ซึ่งถ้าบริษัทฯ ทราบข้อความจริงนั้นๆ แล้ว อาจจูงใจบริษัทฯ

ให้เรียกเบี้ยประกันภัยสูงขึ้นหรือให้บอกปัดไม่ยอมทำสัญญา สัญญาประกันภัยจะตกเป็นโมฆียะตาม ป.พ.พ. มาตรา 865

ซึ่งบริษัทฯ อาจบอกล้างสัญญา และไม่จ่ายเงินตามกรมธรรม์ ความรับผิดของบริษัทฯ จะมีเพียงคืนเบี้ยประกันภัยที่ได้ชำระให้แก่บริษัทฯ แล้วทั้งหมดเท่านั้น