Q: ใครที่สามารถทำแบบประกันภัยหรือแบบประกันมรดก คุ้มครองตลอดชีพ 99/99 (พรีเมียร์) ได้บ้าง

A: ทำได้ตั้งแต่อายุ 30 วัน - 75 ปี และมีสินทรัพย์รวมไม่ต่ำกว่า 10 ล้านบาท (สินทรัพย์ที่มีเอกสารพิสูจน์หรือยืนยันมูลค่าได้)

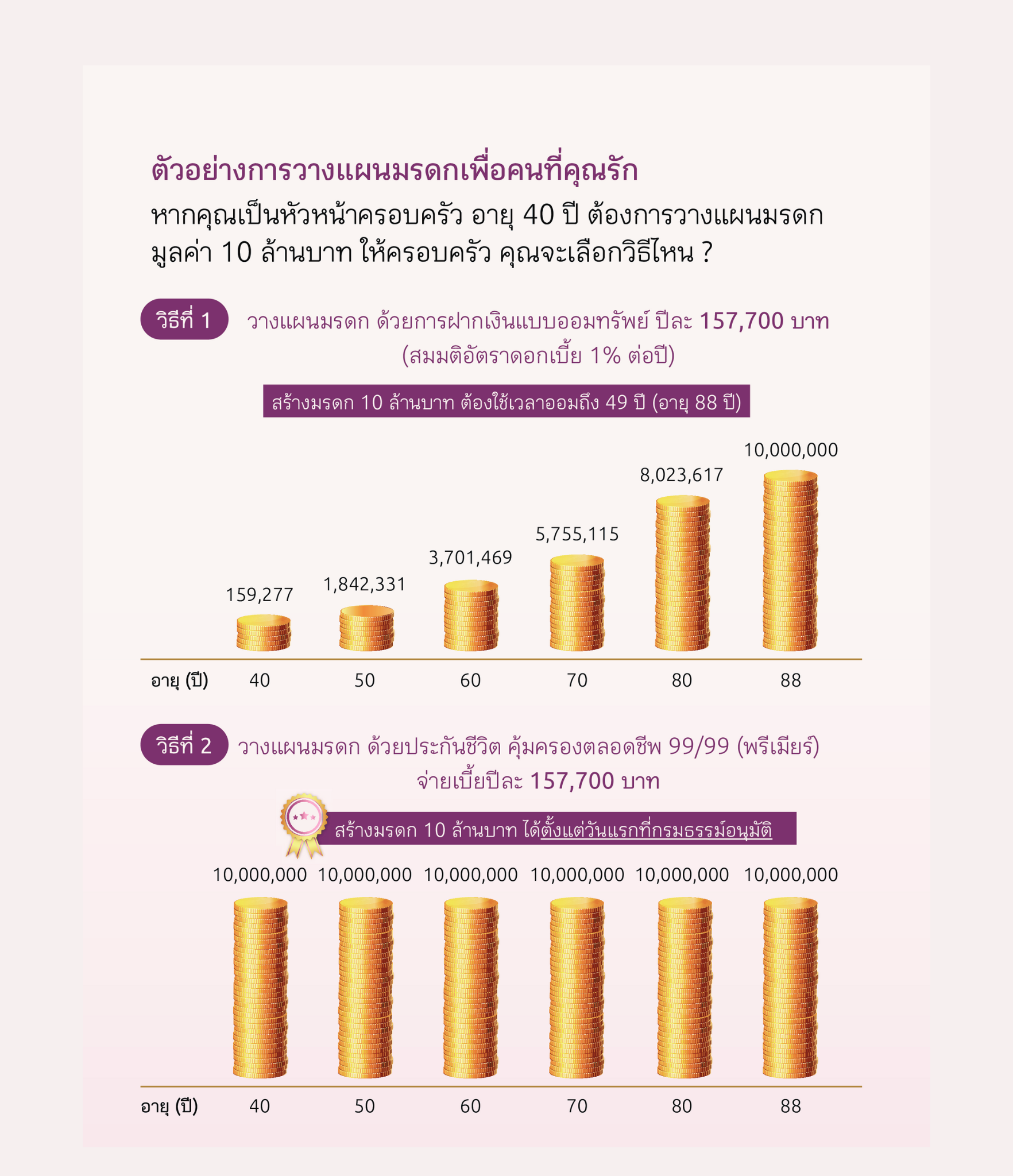

Q: ความคุ้มครองขั้นต่ำที่สามารถซื้อได้ของแบบประกันภัย คุ้มครองตลอดชีพ 99/99 (พรีเมียร์) คือเท่าไร

A: 10 ล้านบาท

Q: เบี้ยประกันภัยนี้สามารถใช้ลดหย่อนภาษีได้มั้ย

A: เบี้ยประกันภัยสามารถนำไปใช้สิทธิลดหย่อนภาษีได้ ทั้งนี้ หลักเกณฑ์เป็นไปตามที่กรมสรรพากร กำหนด

Q: ต้องตรวจสุขภาพมั้ย

A: ผู้ทำประกันต้องแจ้งข้อมูลสุขภาพตามจริงให้บริษัททราบ โดยการขอตรวจสุขภาพจะขึ้นอยู่กับการพิจารณาของบริษัท

Q: ถ้าทำประกันนี้แล้วจะยังสามารถซื้อสัญญาอื่นเพิ่มเติมได้มั้ย

A: หากใครที่ทำ ประกันชีวิตตลอดชีพ หรือ ประกันมรดก นี้แล้ว สามารถซื้อสัญญาเพิ่มเติมแนบท้ายกรมธรรม์ได้เฉพาะแบบที่กำหนดเท่านั้น

ทั้งนี้ให้เป็นไปตามเงื่อนไขการพิจารณารับประกันภัยของสัญญาเพิ่มเติมนั้น

Q: จะได้ผลประโยชน์ยังไงบ้าง

A: 1. กรณีที่ผู้เอาประกันภัยมีชีวิตอยู่จนถึงวันครบกำหนดสัญญา บริษัทฯ จะจ่ายเงินให้เท่ากับจำนวนเงินเอาประกันภัย

ณ วันเริ่มมีผลคุ้มครองตามกรมธรรม์ประกันภัย หรือ 101% ของจำนวนเงินเบี้ยประกันภัยที่ผู้เอาประกันภัยได้ชำระไว้แล้ว (แล้วแต่จำนวนใดจะสูงกว่า)

2. กรณีผู้เอาประกันภัยเสียชีวิตระหว่างสัญญา บริษัทฯ จะจ่ายเงินให้แก่ผู้รับประโยชน์เท่ากับจำนวนเงินเอาประกันภัย

ณ วันเริ่มมีผลคุ้มครองตามกรมธรรม์ประกันภัย หรือเงินค่าเวนคืนกรมธรรม์ประกันภัยในขณะนั้น

หรือ 101% ของจำนวนเงินเบี้ยประกันภัยที่ผู้เอาประกันภัยได้ชำระไว้แล้ว (แล้วแต่จำนวนใดจะสูงกว่า)

Q: จะได้ผลประโยชน์ยังไงบ้าง

A: 1. กรณีที่ผู้ทำประกันภัยมีชีวิตอยู่จนถึงวันครบกำหนดสัญญา บริษัทฯ จะจ่ายเงินให้เท่ากับจำนวนเงินเอาประกันภัย ณ วันเริ่มสัญญา

2. กรณีผู้ทำประกันภัยเสียชีวิตระหว่างสัญญา บริษัทฯ จะจ่ายเงินให้แก่ผู้รับประโยชน์เท่ากับจำนวนเงินเอาประกันภัย ณ วันเริ่มสัญญา

หรือมูลค่าเวนคืนในขณะนั้น หรือจำนวนเบี้ยประกันภัยที่ผู้เอาประกันภัยได้ชำระไว้แล้ว (แล้วแต่จำนวนใดจะสูงกว่า)

Q : แบบประกันคุ้มครองตลอดชีพ 99/99 (พรีเมียร์) สามารถชำระเบี้ยประกันภัยด้วยบัตรเครดิตได้หรือไม่ ?

A : สามารถชำระเบี้ยประกันภัยผ่านบัตรเครดิตได้

Q : สามารถยกเลิกกรมธรรม์ระหว่างสัญญาได้หรือไม่

A : ได้ โดยผู้เอาประกันภัยจะได้รับเงินค่าเวนคืนกรมธรรม์ หักด้วยหนี้สินใดๆ ที่ค้างชำระอยู่ (ถ้ามี) และกรมธรรม์จะสิ้นสุดผลบังคับ

ความไม่สมบูรณ์ของสัญญาประกันภัย

ในกรณีที่ผู้เอาประกันภัยรู้อยู่แล้ว และแถลงข้อความอันเป็นเท็จ หรือรู้อยู่แล้วในข้อความจริงใด แต่ไม่เปิดเผยข้อความจริงนั้น

ให้บริษัทฯ ทราบในขณะที่ขอเอาประกันภัย ซึ่งถ้าบริษัทฯ ทราบข้อความจริงนั้นๆ แล้ว อาจจูงใจบริษัทฯ

ให้เรียกเบี้ยประกันภัยสูงขึ้นหรือให้บอกปัดไม่ยอมทำสัญญา สัญญาประกันภัยจะตกเป็นโมฆียะตาม

ป.พ.พ. มาตรา 865 ซึ่งบริษัทฯ อาจบอกล้างสัญญา และไม่จ่ายเงินตามกรมธรรม์ ความรับผิดของบริษัทฯ

จะมีเพียงคืนเบี้ยประกันภัยที่ได้ชำระให้แก่บริษัทฯ แล้วทั้งหมดเท่านั้น

กรณีที่บริษัท จะไม่คุ้มครอง

1. กรณีผู้เอาประกันภัยฆ่าตัวตายด้วยใจสมัครภายใน 1 ปี นับแต่วันเริ่มมีผลคุ้มครองตามกรมธรรม์ หรือตามการต่ออายุ

หรือตามการกลับคืนสู่สถานะเดิมของกรมธรรม์ครั้งสุดท้าย หรือวันที่บริษัทฯ อนุมัติให้เพิ่มจำนวนเงินเอาประกันภัย

ทั้งนี้เฉพาะในส่วนของจำนวนเงินเอาประกันภัยที่เพิ่มขึ้นเท่านั้น

2. กรณีผู้เอาประกันภัยถูกผู้รับประโยชน์ฆ่าตายโดยเจตนา

3. กรณีผู้เอาประกันภัยแถลงอายุคลาดเคลื่อนไม่ถูกต้องแท้จริง และบริษัทฯ

พิสูจน์ได้ว่าในขณะทำสัญญาประกันภัยอายุที่ถูกต้องแท้จริงอยู่นอกจำกัดอัตราเบี้ยประกันภัยตามทางค้าปกติของบริษัทฯ