Q1: โครงการเมืองไทยวัยเก๋า คุ้มสุขใจ คืออะไร?

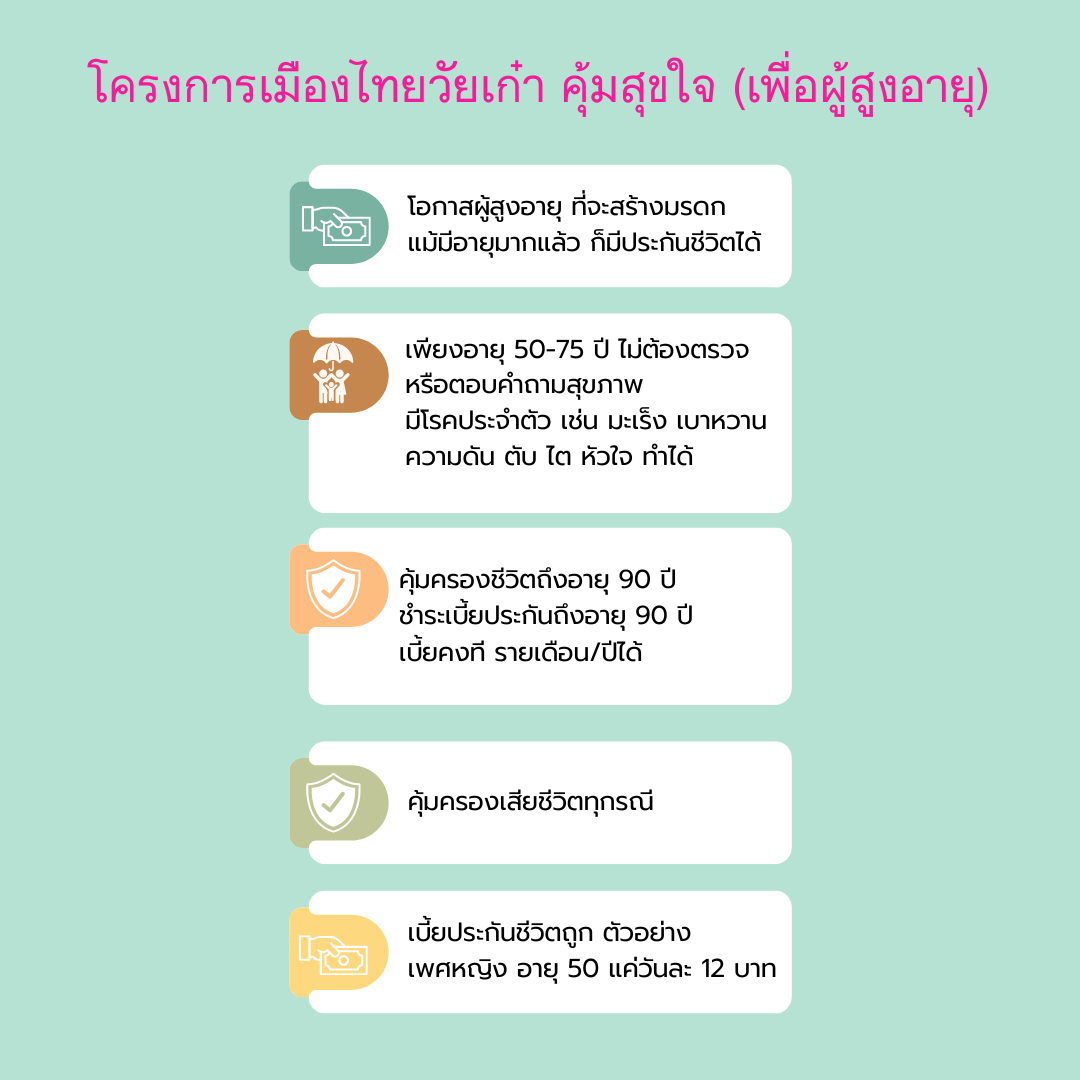

A1: โครงการเมืองไทยวัยเก๋า คุ้มสุขใจ เป็นประกันชีวิตสำหรับผู้สูงอายุที่มีโรคประจำตัว โดยมุ่งเน้นให้ความคุ้มครองและรับมือกับความท้าทายของชีวิตในหมู่ผู้สูงอายุ

Q2: โครงการนี้เหมาะสำหรับใคร?

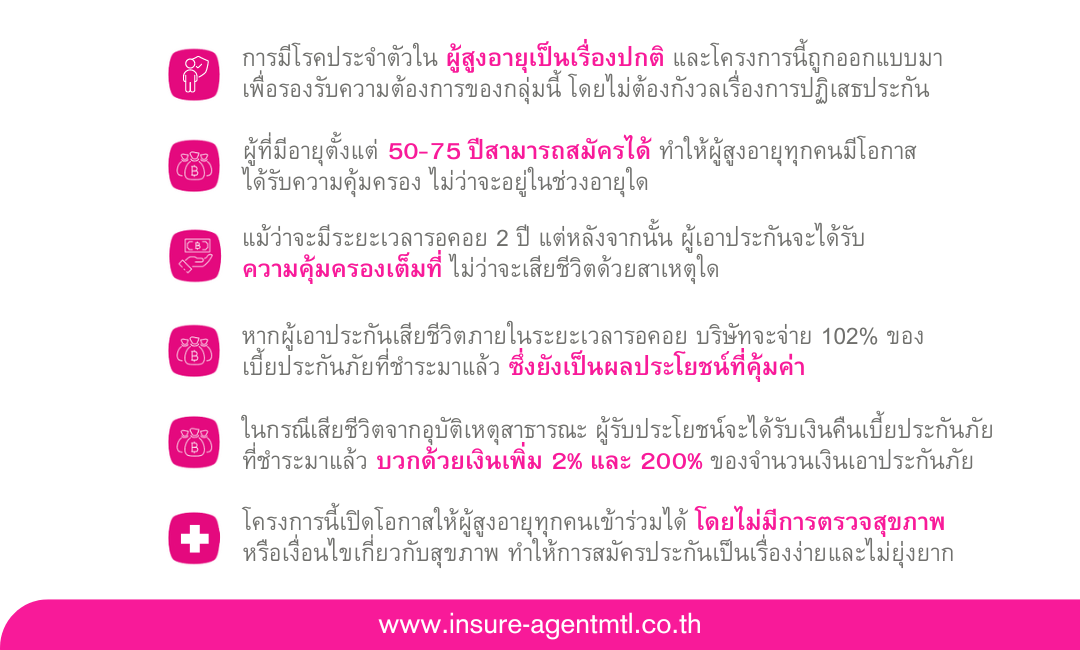

A2: โครงการนี้เหมาะสำหรับผู้ที่มีอายุตั้งแต่ 50-75 ปี และมีโรคประจำตัว เช่น มะเร็ง, เบาหวาน, ความดันโลหิตสูง, ข้อเข่าเสื่อม, สมองเสื่อม, หัวใจขาดเลือด, โรคหลอดเลือดสมอง และภาวะไขมันในเลือดสูง

Q3: ระยะเวลารอคอยในการคุ้มครองคือเท่าไร?

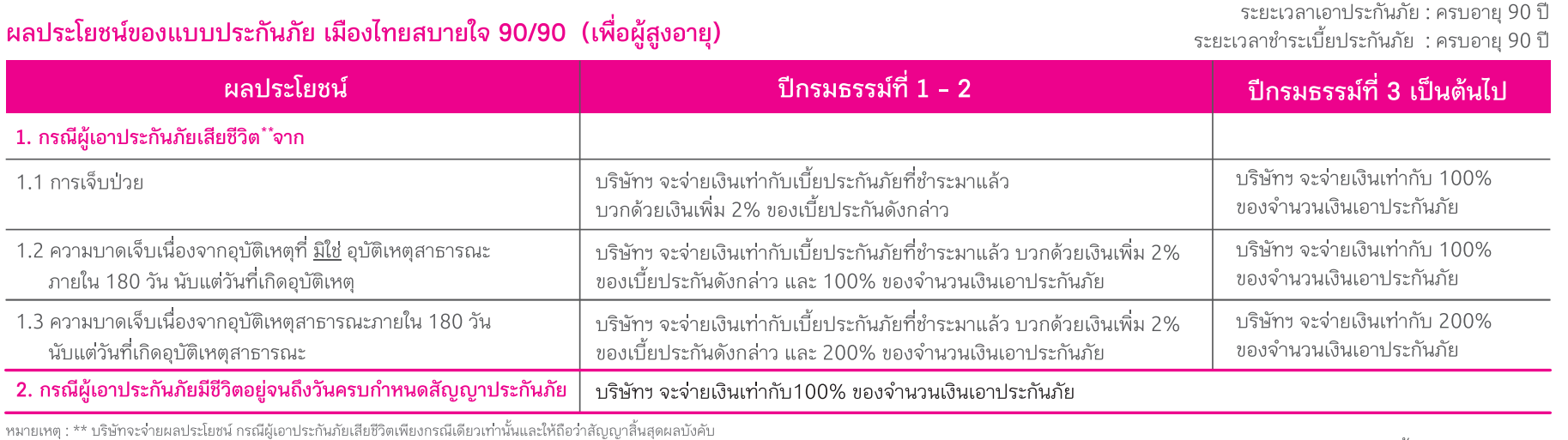

A3: ระยะเวลารอคอยในการคุ้มครองคือ 2 ปีกรมธรรม์ หรือชำระเบี้ยรายปี 3 ครั้ง (ตอนขอทำประกัน, สิ้นปีที่ 1, สิ้นปีที่ 2)

Q4: เมื่อไรจะเริ่มได้รับความคุ้มครองเต็มจำนวน?

A4: จะเริ่มได้รับความคุ้มครองเต็มจำนวนตั้งแต่ปีกรมธรรม์ที่ 3 หรือ 2 ปี 1 วัน ขึ้นไป

Q5: หากเสียชีวิตก่อนระยะเวลารอคอย 2 ปีกรมธรรม์จะได้รับผลประโยชน์อย่างไร?

A5: หากเสียชีวิตก่อนระยะเวลารอคอย 2 ปีกรมธรรม์ บริษัทจะจ่าย 102% ของเบี้ยประกันภัยที่ชำระมาแล้ว

Q6: หากเสียชีวิตในปีกรมธรรม์ที่ 3 เป็นต้นไปจะได้รับผลประโยชน์อย่างไร?

A6: หากเสียชีวิตในปีกรมธรรม์ที่ 3 เป็นต้นไป บริษัทจะจ่าย 100% ของจำนวนเงินเอาประกันภัยให้แก่ผู้รับประโยชน์

Q7: หากเสียชีวิตจากอุบัติเหตุทั่วไป จะได้รับผลประโยชน์อย่างไร?

A7: หากเสียชีวิตจากอุบัติเหตุทั่วไปภายใน 180 วันนับจากวันที่เกิดอุบัติเหตุ บริษัทจะจ่ายเงินเท่ากับเบี้ยประกันภัยที่ชำระมาแล้ว บวกด้วยเงินเพิ่ม 2% ของเบี้ยประกันดังกล่าว และ 100% ของจำนวนเงินเอาประกันภัย

Q8: หากเสียชีวิตจากอุบัติเหตุสาธารณะ จะได้รับผลประโยชน์อย่างไร?

A8: หากเสียชีวิตจากอุบัติเหตุสาธารณะภายใน 180 วันนับจากวันที่เกิดอุบัติเหตุสาธารณะ บริษัทจะจ่ายเงินเท่ากับเบี้ยประกันภัยที่ชำระมาแล้ว บวกด้วยเงินเพิ่ม 2% ของเบี้ยประกันดังกล่าว และ 200% ของจำนวนเงินเอาประกันภัย

Q9: หากผู้สูงอายุมีโรคประจำตัวสามารถทำประกันได้หรือไม่?

A9: ใช่, ผู้สูงอายุที่มีโรคประจำตัวสามารถทำประกันภายใต้โครงการเมืองไทยวัยเก๋า คุ้มสุขใจ ได้

Q10: สิทธิลดหย่อนภาษีมีหรือไม่?

A10: ใช่, เบี้ยประกันสามารถนำไปลดหย่อนภาษีได้ตามหลักเกณฑ์ของกรมสรรพากร

หมายเหตุ:

ข้อมูลนี้เป็นเพียงข้อมูลเบื้องต้น โปรดศึกษาข้อมูลเพิ่มเติมจากเอกสารประกันภัย จากเรา Insure-Agentmtl

Q: บริษัทฯ จะไม่คุ้มครองในกรณีใดบ้าง

A: 1. กรณีผู้ทำประกันภัยฆ่าตัวตายภายใน 1 ปี นับแต่วันเริ่มมีผลคุ้มครองตามกรมธรรม์ หรือตามการต่ออายุ หรือตามการกลับคืนสู่สถานะเดิมของกรมธรรม์ครั้งสุดท้าย

หรือวันที่บริษัทฯ อนุมัติให้เพิ่มจำนวนเงินเอาประกันภัย ทั้งนี้เฉพาะในส่วนของจำนวนเงินเอาประกันภัยที่เพิ่มขึ้นเท่านั้น

2. กรณีผู้ทำประกันถูกผู้รับประโยชน์ฆ่าตายโดยเจตนา

3. กรณีผู้ทำประกันแจ้งอายุไม่ถูกต้อง และบริษัทฯ พิสูจน์ได้ว่าในขณะทำสัญญาประกันภัยอายุที่ถูกต้องอยู่นอกจำกัดอัตราเบี้ยประกันภัยตามทางค้าปกติของบริษัทฯ

กรณีความไม่สมบูรณ์ของสัญญาประกันภัย

ในกรณีที่ผู้เอาประกันภัยรู้อยู่แล้ว และแถลงข้อความอันเป็นเท็จ หรือรู้อยู่แล้วในข้อความจริงใด แต่ไม่เปิดเผยข้อความจริงนั้น

ให้บริษัทฯ ทราบในขณะที่ขอเอาประกันภัย ซึ่งถ้าบริษัทฯ ทราบข้อความจริงนั้นๆ แล้ว อาจจูงใจบริษัทฯ

ให้เรียกเบี้ยประกันภัยสูงขึ้นหรือให้บอกปัดไม่ยอมทำสัญญา สัญญาประกันภัยจะตกเป็นโมฆียะตาม ป.พ.พ. มาตรา 865

ซึ่งบริษัทฯ อาจบอกล้างสัญญา และไม่จ่ายเงินตามกรมธรรม์ ความรับผิดของบริษัทฯ จะมีเพียงคืนเบี้ยประกันภัยที่ได้ชำระให้แก่บริษัทฯ แล้วทั้งหมดเท่านั้น