Q1: เมืองไทยประกันชีวิต คุ้มครองโรคเบาหวานมีจุดเด่นอย่างไร?

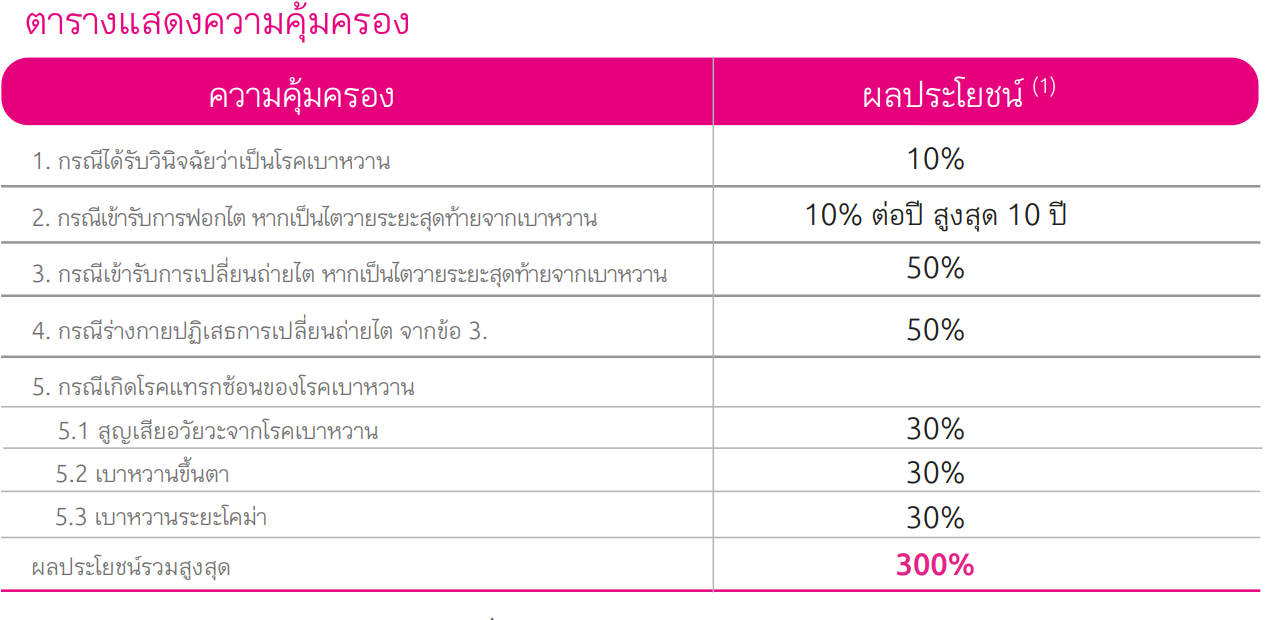

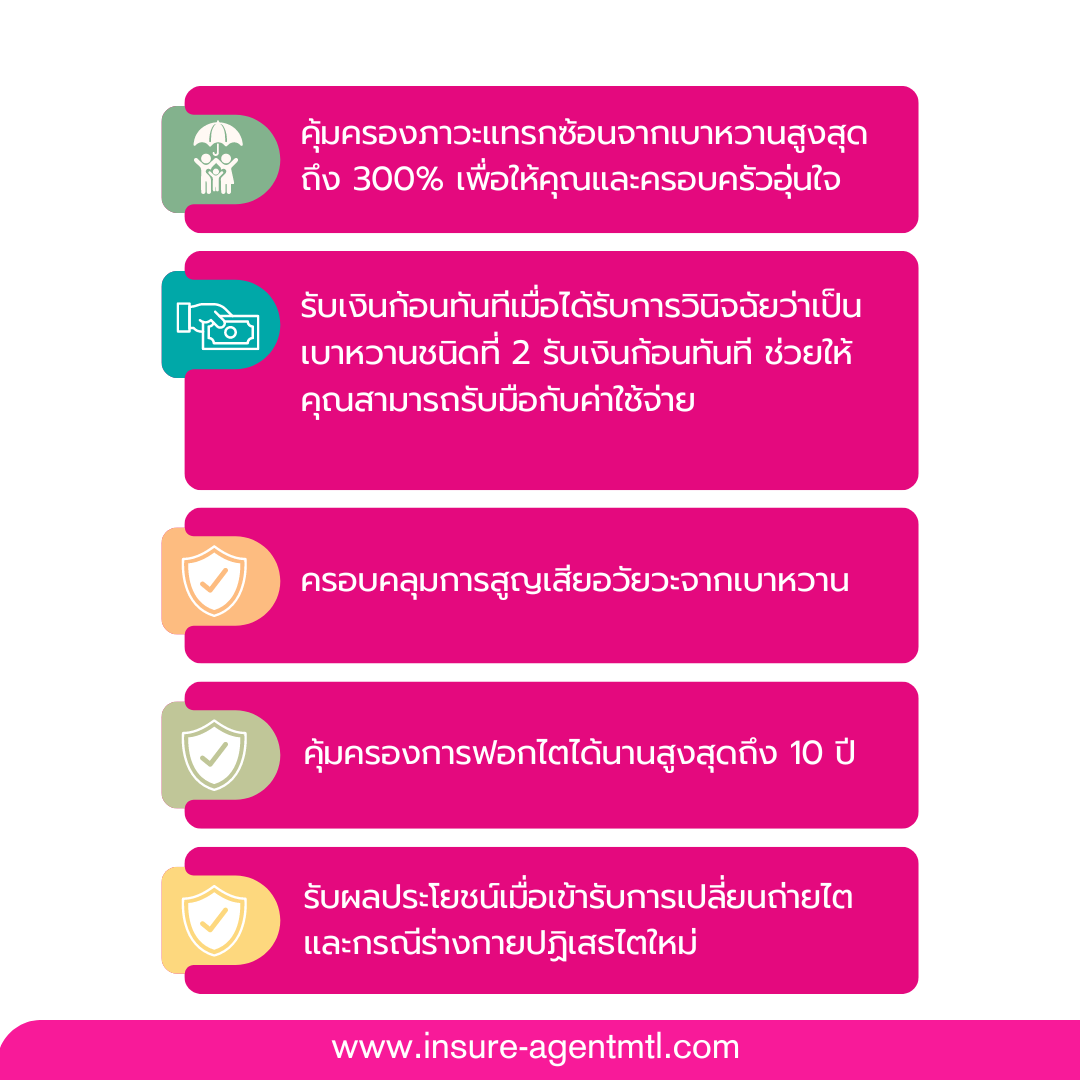

A1: เมืองไทยประกันชีวิตคุ้มครองโรคเบาหวานสูงสุดถึง 300% รวมภาวะแทรกซ้อน เช่น การสูญเสียอวัยวะ เบาหวานขึ้นตา หรือเบาหวานระยะโคม่า และการฟอกไตนานถึง 10 ปี.

Q2: ผลประโยชน์กรณีได้รับการวินิจฉัยว่าเป็นโรคเบาหวานเป็นอย่างไร?

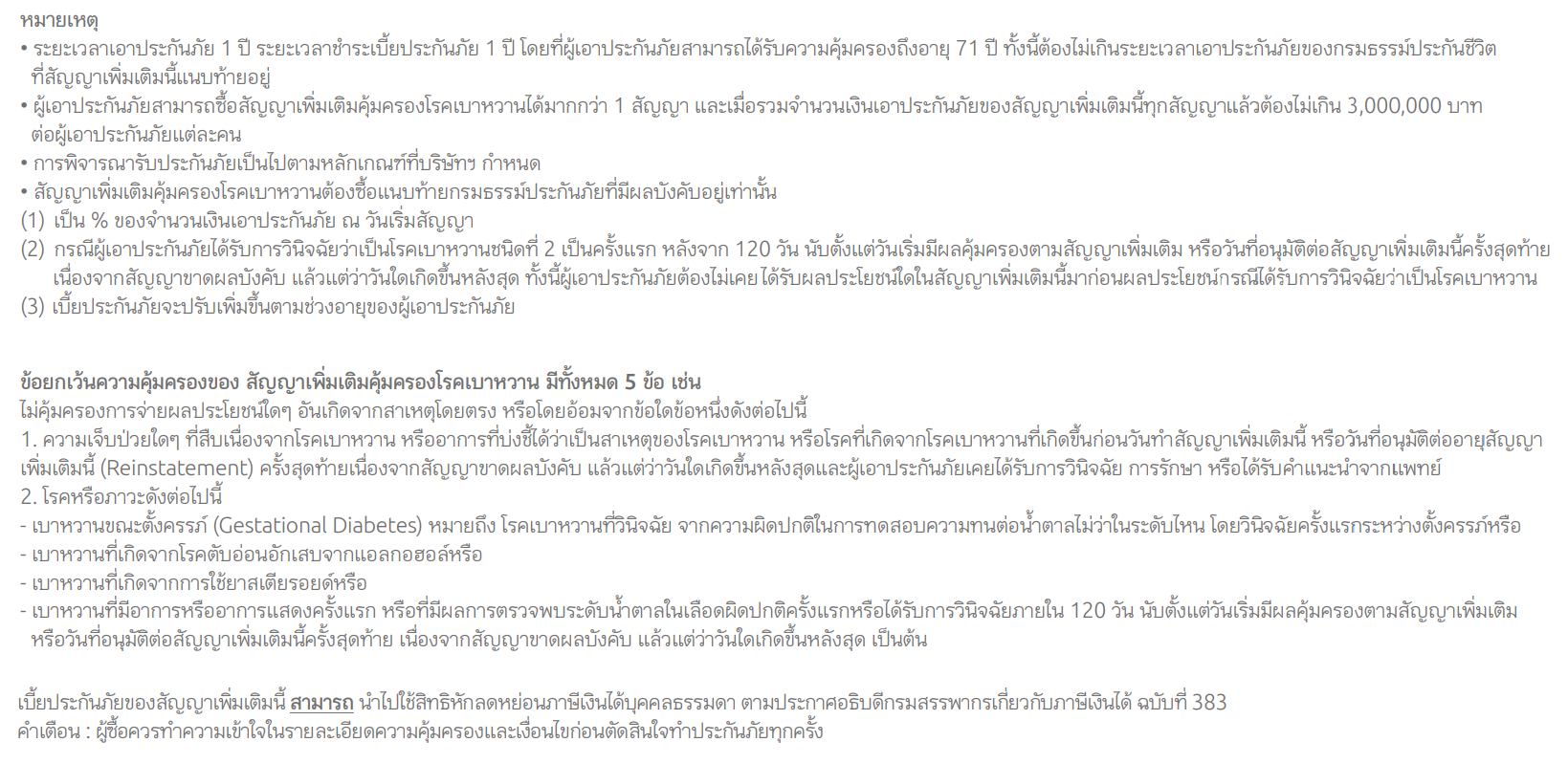

A2: หากได้รับการวินิจฉัยเป็นโรคเบาหวานชนิดที่ 2 ครั้งแรกและรักษาด้วยการรับประทานยาและ/หรือการฉีดอินซูลิน บริษัทจะจ่ายผลประโยชน์ภายหลัง 120 วันนับจากวันเริ่มต้นสัญญา.

Q3: ผลประโยชน์รายปีกรณีเข้ารับการฟอกไตมีเงื่อนไขอย่างไร?

A3: กรณีเป็นไตวายระยะสุดท้ายจากโรคเบาหวานและต้องฟอกไต บริษัทจะจ่ายผลประโยชน์รายปี 1 ครั้งต่อปี สูงสุดไม่เกิน 10 ปี หากไม่เคยได้รับคำแนะนำให้ฟอกไตมาก่อน.

Q4: ผลประโยชน์กรณีเข้ารับการเปลี่ยนถ่ายไตเป็นอย่างไร?

A4: กรณีเป็นไตวายระยะสุดท้ายจากโรคเบาหวานและต้องเปลี่ยนถ่ายไต บริษัทจะจ่ายผลประโยชน์ตามที่ระบุในตารางความคุ้มครองภายหลัง 30 วันนับจากวันเริ่มต้นสัญญา.

Q5: ผลประโยชน์กรณีร่างกายปฏิเสธการเปลี่ยนถ่ายไตมีเงื่อนไขอย่างไร?

A5: หากร่างกายปฏิเสธการเปลี่ยนถ่ายไตภายใน 180 วันหลังการผ่าตัด บริษัทจะจ่ายผลประโยชน์ตามที่ระบุในตารางความคุ้มครองและจะจ่ายเพียงครั้งเดียวตลอดสัญญา.

Q6: โรคแทรกซ้อนจากโรคเบาหวานที่ได้รับความคุ้มครองมีอะไรบ้าง?

A6: บริษัทคุ้มครองการสูญเสียอวัยวะจากโรคเบาหวาน (Amputation), เบาหวานขึ้นตา (Diabetic Retinopathy), และเบาหวานระยะโคม่า (Diabetic Coma).

Q7: การชำระเบี้ยประกันภัยเป็นอย่างไร?

A7: การชำระเบี้ยประกันภัยสามารถทำได้รายปี ราย 6 เดือน ราย 3 เดือน และรายเดือน ซึ่งระยะเวลาคุ้มครองจะขึ้นอยู่กับกรมธรรม์ประกันภัยหลัก.

Q8: ผู้เอาประกันภัยสามารถทำสัญญาเพิ่มเติมคุ้มครองโรคเบาหวานได้หรือไม่?

A8: สามารถทำสัญญาเพิ่มเติมคุ้มครองโรคเบาหวานได้ ทั้งในกรณีกรมธรรม์ใหม่หรือกรมธรรม์ที่มีผลบังคับอยู่แล้ว และสามารถซื้อได้มากกว่า 1 สัญญา.

Q9: จำนวนเงินเอาประกันภัยของสัญญาเพิ่มเติมคุ้มครองโรคเบาหวานเป็นอย่างไร?

A9: จำนวนเงินเอาประกันภัยขั้นต่ำคือ 100,000 บาท และต้องไม่เกิน 5 เท่าของจำนวนเงินเอาประกันหลักของแต่ละกรมธรรม์ รวมกันแล้วต้องไม่เกิน 3,000,000 บาทต่อผู้เอาประกันภัยแต่ละคน.

Q10: บริษัทสามารถพิจารณาประกันภัยกรณีที่ภัยต่ำกว่ามาตรฐานได้หรือไม่?

A10: บริษัทสามารถพิจารณาประกันภัยกรณีที่ภัยต่ำกว่ามาตรฐานได้ (Sub-Standard) ตามหลักเกณฑ์ที่บริษัทกำหนด.

Q11: มีเงื่อนไขใดที่บริษัทจะไม่คุ้มครองการจ่ายผลประโยชน์เกี่ยวกับโรคเบาหวานหรือไม่?

A11: สัญญาเพิ่มเติมนี้ไม่คุ้มครองการจ่ายผลประโยชน์อันเกิดจากสาเหตุโดยตรงหรือโดยอ้อมจากโรคเบาหวานหรือโรคที่เกิดจากโรคเบาหวานที่เกิดขึ้นก่อนวันทำสัญญาเพิ่มเติมนี้.

Q12: ระยะเวลาการรอคอยสำหรับการฟอกไตและการเปลี่ยนถ่ายไตเป็นอย่างไร?

A12: การฟอกไตและการเปลี่ยนถ่ายไตต้องเริ่มต้นหลังจาก 30 วันนับจากวันเริ่มต้นสัญญาเพิ่มเติมหรือวันที่อนุมัติต่ออายุสัญญาเพิ่มเติมนี้ครั้งสุดท้าย.

Q13: สามารถซื้อสัญญาเพิ่มเติมคุ้มครองโรคเบาหวานได้เมื่ออายุเท่าไหร่?

A13: สามารถซื้อสัญญาเพิ่มเติมคุ้มครองโรคเบาหวานได้ตั้งแต่อายุ 18 - 60 ปี และให้ความคุ้มครองถึงอายุ 71 ปี.

Q14: จำนวนเงินเอาประกันภัยของสัญญาเพิ่มเติมคุ้มครองโรคเบาหวานจะไม่นับรวมทุนประกันภัยในการตรวจสุขภาพหรือไม่?

A14: จำนวนเงินเอาประกันภัยของสัญญาเพิ่มเติมคุ้มครองโรคเบาหวานจะไม่นับรวมทุนประกันภัยในการตรวจสุขภาพ.

Q15: การพิจารณาจ่ายผลประโยชน์ในกรณีต่างๆ ขึ้นอยู่กับเงื่อนไขใดบ้าง?

A15: การพิจารณาจ่ายผลประโยชน์ในกรณีต่างๆ ขึ้นอยู่กับเงื่อนไข คำนิยาม และข้อยกเว้นตามสัญญาเพิ่มเติมคุ้มครองโรคเบาหวาน.

หมายเหตุ:

ข้อมูลนี้เป็นเพียงข้อมูลเบื้องต้น โปรดศึกษาข้อมูลเพิ่มเติมจากเอกสารประกันภัย จากเรา Insure-Agentmtl